Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

1.Ce este registrul de casa si cine are obligatia sa il tina?

2.Cum se fac inregistrarile in registru?

3.Ce documente se anexeaza?

4.Cum inregistram incasarile din casa de marcat ?

5. Care este durata de arhivare?

6. Ce reguli si restrictii exista in ce priveste plafoanele la tranzactii cu numerar?

7. Transferuri intre casa si banca

1.Ce este registrul de casa si cine are obligatia sa il tina?

Toate societatile care lucreaza cu numerar au obligatia de a inregistra aceste tranzactii cu numerar in registrul de casa.

Daca o societate efectueaza plati doar prin banca sau incaseaza sume doar prin banca, atunci nu are obligatia de a tine acest registru.

Actul normativ care reglementeaza documentul este Ordinul 2634/2015 privind documentele financiar-contabile.

Registrul de casa se intocmeste separat pentru lei si pentru fiecare valuta cu care se lucreaza.

Potrivit actului normativ mentionat, registrul de casă serveşte ca:

- document de înregistrare operativă a încasărilor şi plăţilor în numerar (lei sau valută), efectuate prin casieria entităţii;

- document de înregistrare în contabilitate a operaţiunilor de casă.

Pe langa aceste roluri, registrul de casă mai are rolul de document de stabilire, la sfârşitul fiecărei zile, a soldului de casă.

Frecventa intocmirii: zilnic, pe baza documentelor justificative de încasări şi plăţi.

Datorita acestei precizari, registrul de casa se tine la locul unde se deruleaza tranzactiile, de catre casierul desemnat.

Daca intr-o zi nu exista tranzactii cu numerar, atunci nu se intocmeste registru pentru respectiva zi.

Registrul de casa sta la baza inregistrarilor in contabilitate a tranzactiilor cu numerar.

In cazul in care contabilitatea este externalizata, este important ca o data cu predarea documentelor lunare sa se predea si acest registru. In aplicatiile de contabilitate, pe baza acestor inregistrari se poate genera si acest registru, ceea ce face ca uneori, registrul sa nu fie intocmit la zi de client, ci generat de contabil, dupa inregistrarea tranzactiilor, insa legislatia prevede ca aceasta se intocmeste zilnic. La un eventual control, acesta nu va putea fi prezentant.

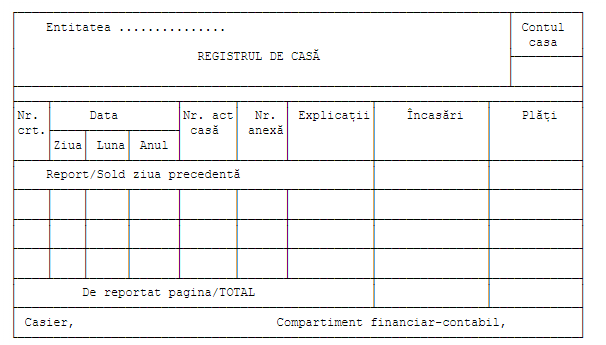

2. Cum se fac inregistrarile in registru?

Inregistrarile in registru se fac zilnic, pe baza de documente justificative care atesta intrarea-iesirea de numerar.

Pentru fiecare zi cu tranzactii se verifica formula : Sold initial + Intrari -Iesiri = Sold final.

Soldul final calculat pe baza de documente trebuie sa coincida cu numerarul existent faptic.

In Ordinul 2634/2015 este prezentat un model:

Se poate tine in format fizic sau in format electronic. Nu este obligatorie tiparirea registrului de casa.

Daca evidenta este tinuta cu ajutorul programelor informatice, documentele financiar-contabile se pot pastra pe suporturi tehnice, pe durata termenelor prevazute de legislatia in vigoare, cu conditia sa poata fi prezentate in orice moment, in functie de necesitatile entitatii sau la cererea organelor de control.

Este important de mentionat ca nu exista un plafon al sumelor care se pastreaza in registrul de casa.

3.Ce documente se anexeaza?

Documentele care se anexeaza la registrul de casa sunt cele care justifica tranzactiile cu numerar:

- dispozitii de incasare si plata

- chitante

- raportul Z

Alte documente justificative de înregistrare în Registrul de casă sunt:

-Ordinul de deplasare (delegaţie) în străinătate (transporturi internaţionale)

-Decontul de cheltuieli (pentru deplasări externe) şi decontul de cheltuieli valutare (transporturi internaţionale)

4.Cum inregistram incasarile din casa de marcat ?

Exista societati care detin conform legii si case de marcat. Cum se evidentiaza numerarul din casa de marcat in registrul de casa?

Art. 64 alin. (1) din Norma metodologica pentru aplicarea Ordonantei de urgenta a Guvernului nr. 28/1999 privind obligatia agentilor economici de a utiliza aparate de marcat electronice fiscale prevede ca raportul Z este documentul de finalizare a gestiunii pe termen scurt, respectiv zi de lucru, care contine in mod detaliat date ce se vor inregistra in memoria fiscala ca date de sinteza pe termen lung, o data cu emiterea acestui raport. Comanda de inchidere zilnica a totalizatoarelor zilnice cu caracter fiscal este unica si obligatorie.

La finalul zilei de lucru, se genereaza raportul Z si se verifica numerarul existent in casa de marcat. Acesta se transfera in casierie, si se inregistreaza raportul Z la intrari.

5.Care este durata de arhivare?

Durata de arhivare a urmatoarelor documente este de 5 ani:

- chitanta;

- dispozitie de plata/incasare;

Registrele de contabilitate se pastreaza pe un termen de 10 ani. Apreciem ca registrul de casa se pastreaza pe o perioada de 10 ani.

6. Ce reguli si restrictii exista in ce priveste plafoanele la tranzactii cu numerar?

Atunci cand efectuam tranzactii cu numerar este important sa verificam incadrarea in plafoanele la tranzactii cu numerar.

Despre acestea am scris aici:

Operatiuni de incasari si plati in numerar – plafoane si interziceri

Incalcarea plafoanelor la incasari si plati cu numerar. Prescriptie contraventie

7. Transferuri intre casa si banca

Cum evidentiem transferurile intre casa si banca?

Ordinul 1802/2014 prevede la pct. 307 ca in contul de viramente interne (581) se înregistrează transferurile de disponibilități bănești între conturile la bănci, precum și între conturile la bănci și casieria entității.

Asadar, sumele in numerar ridicate de la banca, fie ca sunt de la casieria unitatii bancare, fie de la ATM-ul bancar, se evidentiaza in contul 581 (581 = 5121).

Apoi, se inregistreaza 5311= 581, pe baza documentului justificativ eliberat de banca.